Control estratégico de gestión en

unidades de información

Strategic

management control in units of information

RESUMEN

En este artículo se propone

una metodología para facilitar el control de gestión

estratégico global de las unidades de información

estableciendo objetivos estratégicos para los diferentes

niveles administrativos de toda la organización, que denominaremos

perspectivas de gestión; se facilita el control de su

cumplimiento a través de la asociación de indicadores

estratégicos, que nos permiten medir el avance en su logro.

Así, en caso de que se logren cumplir los diferentes

objetivos estratégicos planteados en las distintas perspectivas de

gestión, se alcanzará un nivel de ejecución exitoso de la

estrategia que facilitará el alcance de la misión/visión de la unidad

de información.

Palabras clave: Control

de gestión, gestión estratégica, indicadores de gestión, cuadro de

mando integral

ABSTRACT

This

investigation proposes a methodology to facilitate the control of

overall strategic management of information units by setting strategic

goals for different administrative levels throughout the organization,

which we call management perspectives, facilitating compliance

monitoring, through the association of strategic indicators that allow

us to measure progress toward meeting them. So if we manage to meet the

different strategic objectives outlined in the various management

perspectives will reach a level of successful implementation of the

strategy will facilitate the accomplishment of the mission / vision of

the reporting unit.

Keywords: Management

control, strategic management, management indicators, balanced scorecard

Fecha de recibido:

13 de setiembre 2013 Fecha

de

corregido: 14 de noviembre 2013 2013 Fecha de aprobado: 20

noviembre 2013

1. INTRODUCCION

Cómo

realizar el control de gestión global de una unidad de información, es

uno de los principales desafíos que enfrenta el cuerpo

directivo de este tipo de organizaciones. En este artículo se propondrá

una forma estratégica y funcional para realizar un control que facilite

la gestión estratégica global de las unidades de información. Aunque

tiene una relación directa con el establecimiento de un cuadro de mando

integral, este artículo se concentra en la definición de objetivos

estratégicos, con relaciones causa-efecto entre las distintas

perspectivas, asociados a indicadores cuantitativos de gestión de toda

la unidad de información.

Una de las principales fallas en la gestión es concentrase en el día a

día en lo urgente y dejar de lado lo importante. De acuerdo

con Amorocho, H.,

Chadid, S., Ricardo, A., Ruiz,

C., y Alean, M. (2009) “la cultura gerencial, sobre todo en

las

medianas, pequeñas y micro empresas no ha adoptado todavía la

planeación estratégica y se prefiere la inmediatez de resultados,

descuidando el largo plazo como herramienta (espacio/plataforma) de

gestión” (p.193). Existe una diferencia fundamental

entre lo que es urgente y lo que es importante: lo urgente se refiere a

las actividades que se deben hacer en el día a día, para el normal

funcionamiento de la organización, mientras que lo importante

es una actividad que contribuye con la transformación a largo plazo.

Este concepto no implica de ninguna forma que las actividades urgentes

no son importantes para la organización; de hecho, si estas no se

realizan puede colapsar. Lo que sí conlleva es que la organización no

puede dedicar en forma absoluta su tiempo a realizar solo actividades

rutinarias, urgentes, ya que debe existir un espacio para la

realización de las actividades que son importantes y que buscan la

transformación organizacional para el cumplimiento de su misión/visión.

Se favorecerá la gestión estratégica a través del establecimiento de

perspectivas de gestión, que son en realidad diferentes vistas

conceptuales de la organización para las que se definirán

objetivos estratégicos asociados. Estos permitirán el

desarrollo organizacional de cada vista, relacionándolas con

indicadores estratégicos que permitan visualizar el grado de logro en

el tiempo de los objetivos planteados. Michael Porter (como se citó en

Kaplan y Norton, 2004)

nos reafirma la importancia de esto

cuando nos dice:

La adecuación estratégica

entre muchas actividades es fundamental no

sólo para la ventaja competitiva sino también para la sostenibilidad de

la ventaja. Para un rival es más difícil igualar un conjunto

de actividades interrelacionadas que simplemente imitar el enfoque de

un determinado equipo de ventas. Igualar la tecnología de un proceso o

reproducir un conjunto de características de un producto. Los

puestos de trabajo basados en sistemas de actividades son mucho más

sostenibles que los que se basan en actividades individuales. (p. 69)

Además,

se abordará la importancia del establecimiento de planes,

presupuestos y responsables ligados, tanto a los objetivos

estratégicos, como a los indicadores de gestión. Estos facilitan la

ejecución exitosa del cuadro de mando integral, herramienta

administrativa que en realidad es una integración de las perspectivas

de gestión propuestas.

2.

PERSPECTIVAS DE GESTIóN

Las

vistas que se definan para el control de gestión de una

unidad de información, serán determinadas de acuerdo a las áreas de

importancia administrativa y de gestión que se quieran controlar en la

unidad. En términos generales, las perspectivas

comúnmente utilizadas en una organización, son las del

cliente, de procesos, de

capacidades, y la financiera.

Las perspectivas de gestión y el orden en el que se planteen

para una unidad de información, no son inalterables, ya que

cada una de ellas y su orden dependerá de cuáles son los objetivos de

gestión que se proponga la unidad. Se debe realizar una

evaluación periódica de los objetivos estratégicos planteados, para

luego poder modificar los objetivos y los indicadores de gestión, así

como los proyectos y tareas asociadas, que darían lugar a un cambio de

la propuesta estratégica planteada.

Por ejemplo, para una unidad de información con fines de lucro, la

perspectiva financiera debería ser la de más alto nivel, y

debajo de esta se encontraría la perspectiva del usuario, en lugar de

cliente; seguidamente, se ubicaría la de procesos y,

finalmente, la de aprendizaje y crecimiento. Aquí se hizo un

ligero cambio en el orden de las perspectivas, así como en el

de nombre de cliente por usuario. Estos cambios pueden ser más

pronunciados, y se podrían establecer otras perspectivas de acción

estratégica que la organización estime conveniente para facilitar

el control de su gestión.

Independientemente de las perspectivas que se establezcan y su orden,

debe quedar claro que cada una de ellas tendrá un impacto sobre la que

se encuentra en el nivel superior hasta alcanzar el nivel más alto, ya

que estas se presentarán ordenadas por niveles. Este

ordenamiento estructurado surge del cuadro de mando integral, pero más

que este orden, se debe tener claro que existe una estrecha

interrelación entre las diferentes perspectivas de gestión, donde un

cambio en una de ellas tendrá efectos en las otras. Por

tanto, se debe tener un control administrativo de la cadena de cambios

entre las diferentes perspectivas que se deben realizar en toda la

organización.

De esta forma, se puede asumir que en una organización con fines de

lucro, el nivel más alto estará constituido por la perspectiva

financiera, ya que el fin principal de cualquier organización lucrativa

es generar utilidades, pues en este tipo de organizaciones los

accionistas exigen rendimientos positivos de sus inversiones.

Esto se ilustra en la figura 1.

Por otro lado, en una organización sin fines de lucro, la perspectiva

de mayor importancia la constituye, sin duda, la perspectiva

del usuario, ya que lo importante en este tipo de organizaciones es

cumplir el rol para el cual fueron creadas y satisfacer las necesidades

de los usuarios. Esto se ilustra en la figura

2, donde se cambia el

orden de las perspectivas.

3. EL

CUADRO DE MANDO INTEGRAL (CMI)

El conjunto de las

perspectivas de gestión que se establezcan, y su orden por

nivel, conformarán nuestro cuadro de mando integral de

gestión para toda la unidad de información. Este cuadro es una de las

principales herramientas gerenciales para establecer de una forma

ordenada cuáles son los objetivos estratégicos que deben ser

alcanzados en la organización para el cumplimiento de la

misión/visión. El CMI y sus cuatro perspectivas, son

herramientas muy útiles que facilitan la ejecución de la estrategia, y

representan algunos de los principales escollos que enfrenta un cuerpo

directivo para una gestión estratégica exitosa. De acuerdo

con Blanco (2012), el cuadro

de mando integral es:

…un sistema concebido para

implantar y controlar las estrategias

organizacionales, mediante un conjunto de objetivos e indicadores

interrelacionados, un conjunto de metas que sirven de parámetros de

control para los indicadores y un grupo de iniciativas o proyectos de

acción diseñados para alcanzar los objetivos. (p. 53)

Como ejemplo de las unidades de información, tendremos las siguientes

perspectivas y su orden: perspectiva del usuario, perspectiva de

procesos, perspectiva de capacidades y, finalmente, la

perspectiva financiera. Este orden de las perspectivas se presenta bajo

el supuesto de que la mayoría de las unidades de información no

persiguen el lucro, sino la satisfacción de sus usuarios. Así, la

perspectiva del usuario es la de más alto nivel, y está

integrada por un conjunto de objetivos estratégicos que buscan entregar

una propuesta de valor a los usuarios, es decir, ofrecer a los usuarios

lo que no le ofrecen los competidores. En segundo lugar,

aparece la perspectiva de procesos, que agrupa todos los objetivos

relacionados con los procesos internos de la organización que son los

responsables de generar la propuesta de valor a los usuarios.

En tercer lugar, aparece la perspectiva de capacidades que comprende

todos los objetivos relacionados con los procesos de aprendizaje y

crecimiento de los recursos humanos, con la finalidad de que

ellos ejecuten los procesos en forma más eficiente y eficaz,

y así entregar un mejor valor agregado a los clientes.

Finalmente, está la perspectiva financiera que incluye todos los

objetivos relacionados con la consecución de recursos financieros

requeridos por la unidad de información para una ejecución exitosa de

todas las perspectivas de gestión.

Seguidamente, veremos cada una de las perspectivas y su relación con

las otras que conforman el cuadro de mando integral, como ejemplo de

una unidad de información.

Cuando utilicemos el Cuadro de Mando Integral en una unidad de

información, debemos tener presente los que nos dice Palomares (2010):

Aunque se parte de una misma

metodología, el CMI mostrará grandes

diferencias de una organización a otra, reflejo de sus distintas

circunstancias y estrategias. Los indicadores de cada área del negocio

serán muy diferentes en función de los fines que cada segmento

organizativo deba alcanzar para apoyar el alcance de los objetivos de

la empresa en su conjunto. (p. 13)

La principal diferencia entre las organizaciones, es que unas persiguen

fines de lucro, las como las empresas privadas, cuyo cuerpo de

accionistas tiene como objetivo principal la generación de rentabilidad

de sus inversiones. Por otro lado, están las organizaciones sin fines

de lucro para las que la rentabilidad no es el fin principal,

sino el cumplimiento de su misión para satisfacer plenamente a sus

usuarios o clientes. En este último grupo se encuentran las

unidades de información.

4.

PROPUESTA DE VALOR A LOS USUARIOS Y LA PERSPECTIVA DEL USUARIO

Una

de las primeras actividades estratégicas que deberá decidir la unidad

de información, es cuál será la propuesta de valor que se ofrece a los

usuarios. Esta define una serie de bienes y servicios con una

configuración determinada para satisfacer a sus usuarios de forma tal

que distingue a la organización de otras en el mercado que ofrecen los

mismos bienes y servicios. Tal como lo dice Valenzuela (2010):

Durante

los últimos años la orientación al cliente se ha transformado

en un factor clave para que los negocios triunfen en los mercados

competitivos y globales. Importantes investigaciones apoyan que

gestionar la cartera de clientes como un activo estratégico es

fundamental para desarrollar relaciones de largo plazo con los

clientes, obtener ventajas competitivas y aumentar la rentabilidad de

los negocios. (p.1)

La propuesta de valor que se establezca, ayuda a definir los objetivos

estratégicos que deberán ser planteados en la perspectiva del

usuario. La propuesta de valor que le da una organización al

cliente, es la razón por la cual el cliente finalmente decide esa

opción en lugar de las otras empresas de la competencia. Por

otro lado, los objetivos estratégicos son aspectos puntuales que la

empresa debe lograr para alcanzar su misión/visión en el largo plazo,

que bien podrían incluir transformar la propuesta de valor actual a una

más competitiva. Así, por ejemplo, en una unidad de información, a

los usuarios se les podría ofrecer la siguiente

propuesta de valor que, en este caso, es un conjunto de servicios

brindado al usuario final:

1. Brindar servicios

personalizados de información que faciliten el acceso

y uso de la colección por parte de los usuarios.

2.

Ofrecer servicios de Diseminación Selectiva de Información de acuerdo a

requerimientos del usuario.

3.

Prestar servicios de alerta por correo electrónico para anunciar cada

material nuevo que ingrese a la unidad de información.

4.

Crear buzones electrónicos para atención de quejas.

5.

Establecer círculos de usuarios y foros de participación a través de la

Web.

6.

Mantener una colección actualizada que satisfaga las necesidades de

información de los usuarios.

Una vez establecida, a manera de ejemplo, para una unidad de

información la propuesta de valor, se podrían establecer los

objetivos estratégicos que permitan alcanzarla. Este conjunto de

objetivos estratégicos conformarán la perspectiva del usuario del

cuadro de mando integral de la unidad de información.

Así, para esta propuesta de valor planteada, los objetivos

estratégicos de la perspectiva del cliente podrían ser los siguientes:

- Desarrollar servicios

personalizados hacia los usuarios que faciliten

el acceso y uso de las colecciones.

-

Establecer servicios de Diseminación Selectiva de Información que

faciliten, a través de perfiles electrónicos de los usuarios, el envío

de información de su interés.

-

Definir servicios de alerta electrónicos que trasmitan a los usuarios

información de material nuevo, así como nuevos servicios de interés.

-

Crear buzones electrónicos a los usuarios en un dominio propio de la

unidad de información que facilite el control del envío y

recepción de información.

-

Establecer una comunidad de usuarios de la unidad de información que

facilite la apertura de círculos de trabajo y el compartimiento de la

información.

-

Velar por que las colecciones de la unidad de información se

encuentren actualizadas de acuerdo a las necesidades de los usuarios.

Es importante señalar que esta propuesta de valor no es inalterable y

puede sufrir modificaciones de acuerdo a la estrategia que establezca

la unidad de información. Como guía para definirla, se deberá

responder la simple interrogante de qué bienes y

servicios y bajo qué formato y requisitos, se van a ofrecer a

los usuarios, con la finalidad de que seleccionen esta unidad de

información como sus proveedora en lugar de la competencia.

5. PERSPECTIVA DE PROCESOS

Continuando

con el ejemplo de la unidad de información, para definir los

objetivos estratégicos que deben estar presentes en esta

segunda perspectiva, se debe responder a la pregunta de en

qué procesos se debe ser sobresalientes para satisfacer a los

usuarios. De esta forma, se establece una relación directa de

causa efecto entre esta perspectiva y la perspectiva de

clientes, que está en el nivel inmediato superior.

Así, para el ejemplo que nos ocupa, se podrían plantear los siguientes

objetivos estratégicos:

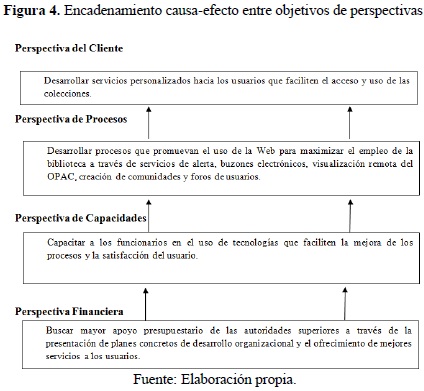

- Desarrollar procesos que

promuevan el uso de la Web para maximizar el

empleo de la unidad de información a través de servicios de alerta,

buzones electrónicos, visualización remota del OPAC, creación de

comunidades y foros de usuarios.

-

Desarrollar procesos que implementen servicios de diseminación

selectiva de información a través de internet.

-

Aumentar la excelencia en el servicio de referencia, así como

su personalización.

-

Desarrollar bibliotecas virtuales que maximicen el uso de la unidad de

información en forma remota por parte de los usuarios.

-

Mejorar los procesos de selección y adquisición de materiales para

actualizar la colección oportunamente.

-

Realizar procesos técnicos más ágiles que faciliten la disponibilidad

del material a los usuarios en forma más expedita.

-

Desarrollar servicios personalizados que promuevan el acercamiento del

usuario para el uso de los servicios de la unidad de información.

Del anterior conjunto de objetivos estratégicos para esta perspectiva

de procesos, se desprende que existe una relación directa de causa

efecto con los objetivos planteados en la perspectiva del usuario,

estableciendo un encadenamiento de objetivos entre ambas perspectivas.

Esta técnica de encadenamiento de objetivos será llevada a cabo para

cada una de las perspectivas que conforman el CMI, por lo que,

finalmente, tendremos un conjunto de perspectivas cuyos objetivos

estratégicos estarán en una relación directa con objetivos planteados

en cada una de las otras perspectivas del CMI.

6.

PERSPECTIVA FINANCIERA

En esta perspectiva se

incluirán todos aquellos objetivos estratégicos relacionados con la

consecución de recursos financieros para dar soporte económico a las

unidades de información. El soporte financiero es el principal talón de

Aquiles de las bibliotecas, que padecen en general el

problema de falta de este tipo de recursos para la realización de sus

proyectos. Respecto a este problema de falta de recursos económicos por

parte de las unidades de información, Chinchilla

(2011)

manifiesta:

(...) paradójicamente las

unidades de información (bibliotecas, centro

de documentación, centros referenciales, etc.), a pesar de ser los

proveedores del componente estratégico y materia prima para el

desarrollo de la Sociedad de la Información, se encuentran en el último

lugar en las prioridades de inversión en las organizaciones. Por otro

lado, el costo de software comercial para la automatización integral de

unidades de información (UI) continúa siendo sumamente elevado y sus

requerimientos de equipo de cómputo implican grandes inversiones, lo

cual desestimula la generación de proyectos de automatización.

Generalmente, los grandes proyectos de inversión en el campo son

realizados solamente por las universidades. (p. 1)

Queda claro que los recursos financieros son necesarios para realizar

todas las actividades de aprendizaje y crecimiento que permitan el

desarrollo de las capacidades requeridas por el personal de

la unidad de información. Posteriormente, a través del aprendizaje y

crecimiento del personal, se podrán obtener procesos internos más

agiles y eficaces, que finalmente facilitarán cumplir con la entrega

oportuna de la propuesta de valor para los usuarios.

Finalmente, para nuestro ejemplo, en la perspectiva financiera

podríamos proponer los siguientes objetivos estratégicos que faciliten

el ingreso de recursos frescos:

- Desarrollar alianzas

estratégicas de cooperación con

instituciones que requieran los servicios de la unidad de información

que faciliten la llegada de recursos financieros.

-

Realizar actividades dirigidas a la comunidad que generen recursos

monetarios, tales como ferias de libro, talleres de lectura y otras

similares.

-

Buscar mayor apoyo presupuestario de las autoridades superiores a

través de la presentación de planes concretos de desarrollo

organizacional y el ofrecimiento de mejores servicios a los usuarios.

-

Revisar periódicamente y ajustar, de acuerdo al índice inflacionario,

las multas a los usuarios por entrega tardía de material.

Como vemos, con esta propuesta de objetivos estratégicos para la

perspectiva financiera, no se requiere ser un gerente financiero para

proponer objetivos ligados a la generación de recursos de este tipo que

faciliten el desarrollo organizacional de la unidad de información,

sino simplemente contestar a la pregunta: �qué hacer para generar y

aprovechar los recursos financieros para la ejecución exitosa de los

objetivos estratégicos planteados en las diferentes perspectivas?

7.

IDENTIFICACIóN DE OBJETIVOS ESTRATéGICOS

El siguiente paso, luego de

establecidas las perspectivas de gestión, es identificar cuáles serán

los objetivos estratégicos que las integrarán. Para esto, se deberá

responder a interrogantes guía que se plantean para cada una de las

perspectivas planteadas.

En primer lugar, para la perspectiva de usuarios, que es la perspectiva

de más alto nivel en una unidad de información sin fines de lucro, la

pregunta que se debería responder para establecer los objetivos

estratégicos sería la siguiente: �cuál es la propuesta de valor que se

quiere ofrecer a los usuarios para atraerlos hacia esta unidad de

información en lugar de la competencia?

Para la perspectiva de procesos, que es la perspectiva del nivel

inmediato inferior de la de usuarios, la pregunta que se debería

responder para obtener los objetivos estratégicos que la

compondrán, es: �en qué procesos se debe ser sobresaliente

para satisfacer la propuesta de valor de los usuarios?

En el nivel inmediato inferior a la perspectiva de procesos,

se encuentra la de aprendizaje y crecimiento, y para esta la pregunta

que se debería responder para identificar los objetivos

estratégicos, es: �qué capacidades y aptitudes se deben

desarrollar en nuestro personal para una realización eficiente y eficaz

de los procesos internos que deberán llevar a cabo para entregar la

propuesta de valor a los usuarios?

En el nivel inferior, se encuentra la perspectiva financiera, donde,

para determinar los objetivos estratégicos que la integran, debemos

responder la siguiente pregunta: �cómo obtendremos los recursos

financieros para dar el soporte económico que requiere la organización

para desarrollar las actividades requeridas planteadas por los

diferentes objetivos estratégicos establecidos en cada una de las

diferentes perspectivas?

A medida que se vayan determinando los diferentes objetivos

estratégicos, se realiza una evaluación de cada uno de ellos para

establecer si en realidad cumplen con el propósito para el que fueron

planteados, a través de dos interrogantes. La primera será: �qué

queremos realmente conseguir con este objetivo? La respuesta a esta

pregunta nos permitirá determinar la pertinencia y relevancia

estratégica del establecimiento del objetivo.

La segunda interrogante que se debe hacer es: �cómo nos vamos a dar

cuenta de que estamos logrando el objetivo? De la respuesta a esta

pregunta surgen las variables cuantitativas que permitirán evaluar el

cumplimiento progresivo del objetivo. Estas serán los indicadores

estratégicos que se establezcan para los distintos objetivos

planteados. Los indicadores de gestión y su importancia se revisarán en

la siguiente sección de este artículo.

8.

INDICADORES ESTRATéGICOS

Los indicadores de gestión son

variables cuantitativas que se asocian a cada uno de los objetivos

estratégicos que integran las perspectivas de gestión

planteadas y son los indicadores que nos permiten discernir

si estamos cumpliendo o no con la meta impuesta para un

determinado objetivo.

La definición de estas variables cuantitativas es de suma importancia,

según lo indica González (2013)

“lo que no se puede medir no se puede

gestionar” (párr. 1). Esto es una realidad evidente y probada que se da

en la gestión de una organización. Las variables cuantitativas surgen

de la respuesta a la pregunta que se hace para cada objetivo

estratégico:�cómo nos vamos a dar cuenta de que estamos logrando el

objetivo?

En primer término, se identifica qué variable cuantitativa se asociará

al cumplimiento de un determinado objetivo

estratégico. Luego, a cada variable identificada como

indicador de gestión y asociada a un objetivo estratégico, le

establecemos un valor meta y un plazo de tiempo para cumplirla.

Periódicamente, durante el plazo de cumplimiento, se compara el valor

real que contiene la variable cuantitativa con el valor meta a

alcanzar, y esto dará un porcentaje de

cumplimiento. Podría ser que un objetivo estratégico se asocie a varios

indicadores de gestión, en cuyo caso el porcentaje de cumplimiento

podría ser un promedio ponderado del conjunto de indicadores asociados.

Como ejemplo ilustrativo, para la perspectiva del usuario,

donde ya se tienen establecidos los objetivos

estratégicos, se podrían fijar los siguientes indicadores de gestión

con el valor meta asociado que se desea obtener.

Debe quedar claro que esto es un ejemplo, no un modelo a seguir, así

que los parámetros y valores que aquí se presentan solo pretenden

ilustrar el ejemplo y no dar una norma a seguir.

1. Brindar servicios

personalizados de información que faciliten el acceso

y uso de la colección por parte de los usuarios.

Indicador

de gestión: Porcentaje de usuarios con servicios

personalizados.

Valor

meta: 80%

2.

Ofrecer servicios de Diseminación Selectiva de Información (DSI) de

acuerdo a los requerimientos del usuario.

Indicador

de gestión: Porcentaje de usuarios con servicios DSI de

acuerdo a sus requerimientos.

Valor

meta: 80%

3.

Prestar servicios de alerta por correo electrónico para anunciar cada

material nuevo que ingrese a la unidad de información.

Indicador

de gestión: Porcentaje de usuarios a los que se les brinda

servicios de alerta.

Valor

meta: 50%

4.

Crear buzones electrónicos para atención de quejas, para cada

funcionario responsable por los diferentes servicios que se prestan al

usuario.

Indicador

de gestión: Porcentaje de usuarios con buzón electrónico.

Valor

meta: 90%

5.

Establecer círculos de usuarios y foros de participación a través de la

Web.

Indicador

de gestión: Porcentaje de usuarios en círculos virtuales con

posibilidad de participación en foros.

Valor

meta: 80%

6.

Mantener una colección actualizada que satisfaga las necesidades de

información de los usuarios.

Indicador

de gestión: Porcentaje de títulos de la colección con no más

de tres años de antigüedad.

Valor

meta: 40%

Para

el monitoreo de los indicadores de gestión se deberán obtener los

valores reales que presentan estas variables cuantitativas, para

posteriormente realizar una comparación con el valor meta establecido,

y determinar así el grado de cumplimiento del objetivo

estratégico definido. El valor meta propuesto para cada

objetivo es simplemente una ilustración, y debe de ser determinado de

acuerdo al conocimiento que se tenga de las actividades a realizar para

el cumplimiento del objetivo, así como de la capacidad de los

funcionarios para ejecutarlas. No existe una fórmula para

calcular el valor meta, este se obtiene a través del conocimiento y

experiencia de quienes elaboran los objetivos estratégicos para cada

perspectiva, así como de la experiencia de las personas quienes

ejecutarán las actividades asociadas a cada uno de los objetivos

estratégicos. Además, para cada objetivo se podría agregar

también el tiempo estimado de ejecución, y el tiempo real de ejecución,

para obtener el grado de cumplimiento, donde igualmente tendrán un

importante aporte el conocimiento, experiencia y aptitudes que existen

en la organización.

9.

PLANES, PRESUPUESTOS Y RESPONSABLES

Finalmente, para cada objetivo

estratégico establecido debe asociarse un plan de actividades para su

cumplimiento. Cada uno será un grupo coordinado de

actividades con fecha de inicio y fecha de término, cuya ejecución

permitirá el cumplimiento del objetivo. La

valoración en el tiempo del cumplimiento de cada una de las actividades

que conforman el plan, permitirá visualizar su grado de cumplimiento en

la ejecución de este, así como la puesta en marcha de acciones

correctivas en caso ser requeridas para su cumplimiento

exitoso. Tanto para cada objetivo, como para cada actividad

del plan, se deberá designar un miembro responsable de la organización

que velará por el cumplimiento exitoso del objetivo y del plan, que

estará conformado por una lista de tareas con tiempo definido, el

responsable asignado y métodos de control para el cumplimiento de cada

tarea. La realización exitosa de cada una de ellas tendrá como

consecuencia directa el cumplimiento exitoso del plan.

Similarmente, para cada indicador estratégico, se deberá

establecer un responsable del indicador, el cual será una persona de la

organización que deberá tener una vigilancia estricta de la variación

progresiva del indicador respecto a su valor actual y su valor meta,

relacionados directamente con el cumplimiento del objetivo estratégico.

Además, para cada plan propuesto, se deberá establecer un presupuesto

de recursos requeridos para el cumplimiento. Igualmente, para

el presupuesto asociado a un plan se designará un miembro responsable

de la organización que vigilará por la ejecución del presupuesto

correspondiente.

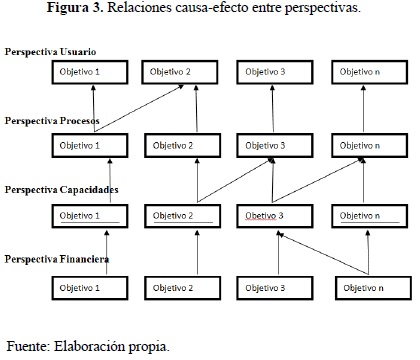

10. MAPA

ESTRATéGICO Y RELACIONES CAUSA-EFECTO EN UNA UNIDAD DE INFORMACIóN

Una vez definidos los objetivos que conforman cada una de las cuatro

perspectivas planteadas, nos avocamos a hacer un análisis de las

relaciones causa-efecto que existen entre los objetivos de las

distintas perspectivas a través de la construcción de un mapa

conceptual causa-efecto. De esta forma, podremos obtener una

visión gráfica del Cuadro de Mando Integral, y conocer cuáles

objetivos son el efecto directo del establecimiento de otros objetivos

causa.

Así, se obtiene una visión integrada de la interacción de las

cuatro perspectivas en la ejecución de la estrategia propuesta en el

CMI, a través de las relaciones causa-efecto de los distintos objetivos

estratégicos planteados.

A forma de ejemplo abstracto, el mapa conceptual causa-efecto se

construirá con cajas que representan cada uno de los objetivos

planteados, y con flechas direccionales que indican las relaciones

causa efecto existentes, como se muestra en la figura

3.

Aunque se podrían construir todas las cadenas que reflejan las

relaciones causa-efecto entre los distintos objetivos estratégicos de

las perspectivas del ejemplo de la unidad de

información, este ejemplo del encadenamiento entre cuatro

objetivos estratégicos de cuatro perspectivas diferentes, se construyó

con la intención de dejar claro que cada objetivo-efecto

planteado en la perspectiva del cliente, deberá tener uno o varios

objetivos-causa en la perspectiva de procesos, y este a su

vez tiene uno o varios objetivos-efecto de la perspectiva de procesos,

que a su vez tienen un objetivo-causa en la perspectiva de

aprendizaje y crecimiento, que finalmente tendrá un objetivo-causa en

la perspectiva financiera. Este encadenamiento de relaciones

causa-efecto es aplicable para todos los objetivos estratégicos

planteados.

En el análisis de las relaciones causa-efecto entre los objetivos de

las distintas perspectivas planteadas para el cuadro de mando integral,

se debe hacer un análisis de completitud de las cadenas de las

relaciones causa-efecto, para verificar que ningún objetivo

estratégico planteado quede aislado, o sin ninguna relación completa

con los objetivos de las otras perspectivas, ya que esto sería una

muestra directa de que el objetivo está desintegrado. Para su

logro exitoso, deberá estar integrado y, por ende, apoyado

por el establecimiento de objetivos causa-efecto asociados en las otras

perspectivas de gestión.

11.

CONCLUSIONES

El artículo propone una

metodología práctica y de fácil implementación en la unidad de

información, que permite a cualquier cuerpo director concentrarse en

los principales los objetivos estratégicos que tendrán un impacto

importante en la transformación de la organización. Esta

metodología rápida y práctica no pretende sustituir el planeamiento

estratégico tradicional que se realiza a partir de un análisis FODA de

la organización, y del establecimiento de objetivos estratégicos para

superar las diferentes debilidades y amenazas detectadas en un análisis

interno, así como para aprovechar las fortalezas y oportunidades que

presenta el entorno. Más bien, si se tiene ese planeamiento

estratégico, podría ser un insumo importante para la metodología

propuesta en este artículo.

El cuadro de mando integral es una metodología probada y de amplio uso

en la gestión estratégica organizacional que tiene una asociación

directa con la metodología propuesta en este artículo.

El control de gestión de las unidades de información aquí propuesto,

facilitará la dirección estratégica de estas, por medio del monitoreo y

control de cumplimiento de los objetivos estratégicos establecidos para

cada una de las perspectiva de gestión propuestas.

Para lo anterior, los indicadores de gestión, que son

variables cuantitativas asociadas a los objetivos estratégicos, son de

suma importancia para que el cuerpo director de la unidad de

información pueda determinar en todo momento el nivel de

logro real de cumplimiento de estos, a través del monitoreo del valor

que asuman estas variables y su comparación con el valor meta que se

haya fijado.

Las cadenas de relación causa-efecto que se forman entre las diferentes

perspectivas de gestión establecidas, nos permitirán

determinar la interrelación existente entre los objetivos planteados y

detectar objetivos aislados que no tienen ninguna conexión

organizacional. Así se logra que el conjunto de objetivos planteados

tenga una relación de causa efecto que nos permita el desarrollo de una

estrategia coordinada y debidamente enlazada.

12.

REFERENCIAS

Amorocho,

H., Chadid, S., Cortina, A., Pacheco, C., y Quiñones, M. (2009).

Planeación estratégica de largo plazo: una necesidad de corto plazo.

Pensamiento y

Gestión, (26), 191-213.

Blanco,

E. (2012). Cuadro de mando integral los factores

organizacionales también cuentan. Debates IESA, 17(1), 53-57.

Chinchilla,

R. (2011). El software libre: una alternativa para automatizar unidades

de Información. Bibliotecas,

29(1),

7-24. Recuperado de

www.revistas.una.ac.cr/index.php/bibliotecas/article/view/1557

Fernández,

M. (2012). Gestión estratégica y la automatización de las unidades de

información. E-Ciencias

de la Información, 2(1),

pp. 1-12. Recuperado

de http://revistaebci.ucr.ac.cr/volumenes/2/2-1/2-1-2e/2-1-2e.pdf

González

de la Riva, S.

(2013). Lo

que no se puede medir no se puede gestionar.

Recuperado de

http://www.sintetia.com/lo-que-no-se-puede-medir-no-se-puede-gestionar/

Kaplan,

R. & Norton, D. (2004). Mapas

Estratégicos. Barcelona:

Ediciones Gestión 2000.

Palomares,

F. (2010, febrero). El cuadro de mando integral. Revista de

Comunicación, (13), 12-14.

Valenzuela,

F. (2010). Marketing orientado al cliente y ética empresarial: efectos

sobre el valor de la cartera. Estudios

de Administración, 17(2),

1-24.

[1]

Universidad de Costa Rica. Escuela de Bibliotecología y C.I. COSTA

RICA. mynor.fernandez@ucr.ac.cr